公益法人会計コラム

【第6回】新「活動計算書」の構造を読み解く

― 正味財産増減計算書からの大きな変化と勘定科目の裏側

2026-03-24

- 令和7年施行基準

本記事は、令和7年施行の公益法人会計に基づいて情報発信をしています。

公益法人の皆様、日々の業務本当にお疲れ様です。株式会社シンクキューブの中川です。

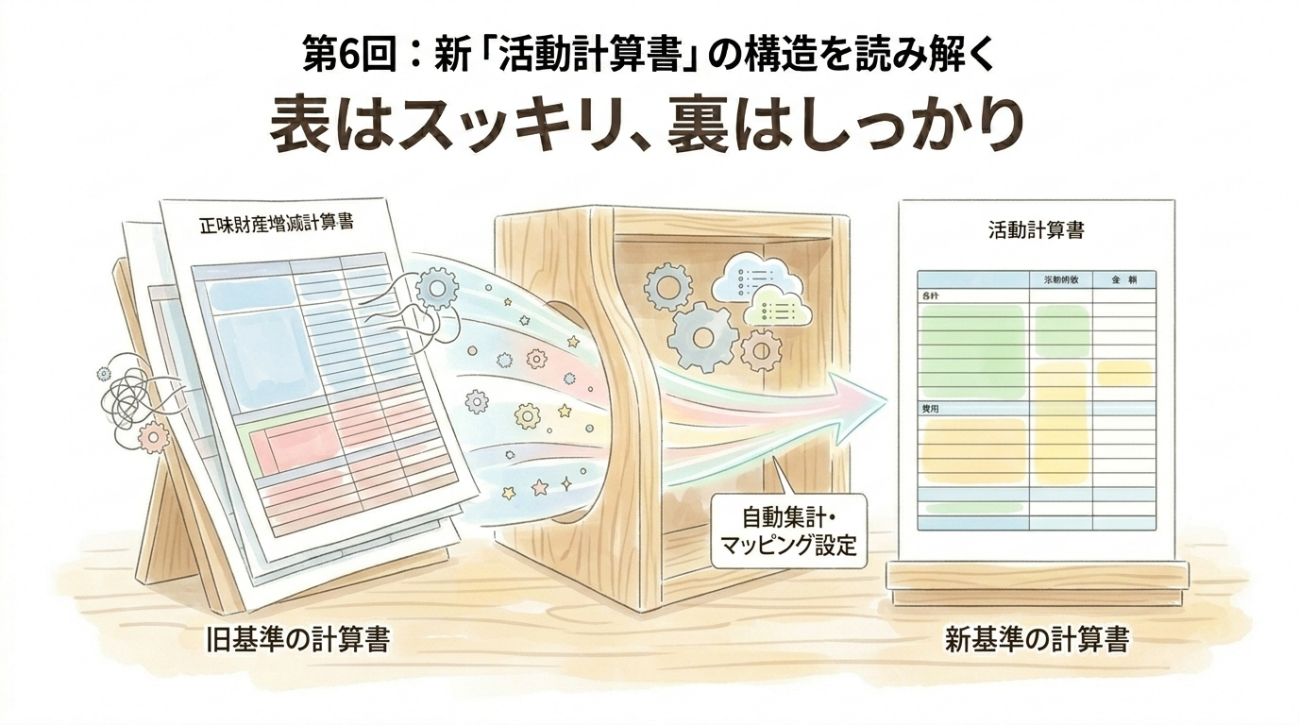

今回からはいよいよ、財務諸表の構造や勘定科目について考える「第2章」に入っていきます。 実務編の第一歩となる今回は、皆様が一番よく目にする計算書がテーマです。旧基準の「正味財産増減計算書」が、新基準では「活動計算書」に変わりますが、中身の構造も大きくスッキリと生まれ変わります。

とくに実務への影響が大きい「決定的な変化」と、システム入力の裏側について、具体的に見ていきましょう。

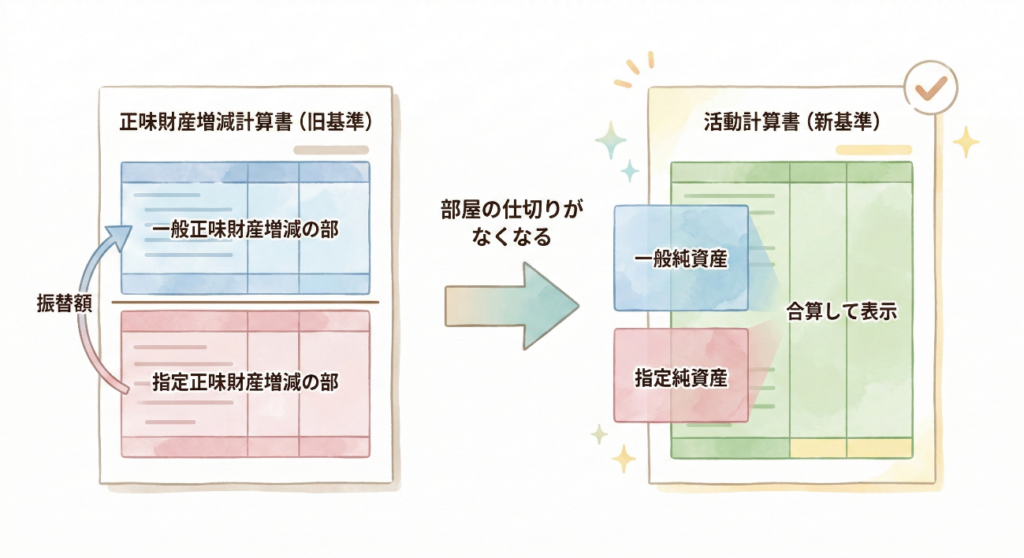

1. 「一般」と「指定」が分かれず、合算して表示されるようになります

まず最初に触れておきたい一番大きな変化が、計算書の全体の枠組みです。

旧基準の「正味財産増減計算書」は、上段に「一般正味財産増減の部」、下段に「指定正味財産増減の部」と、明確に2つの部屋に分かれていますよね。指定寄付金などが入るとまずは「指定」の部屋に入れ、それを使った時に「一般」の部屋へ振り替える……という処理をしていました。

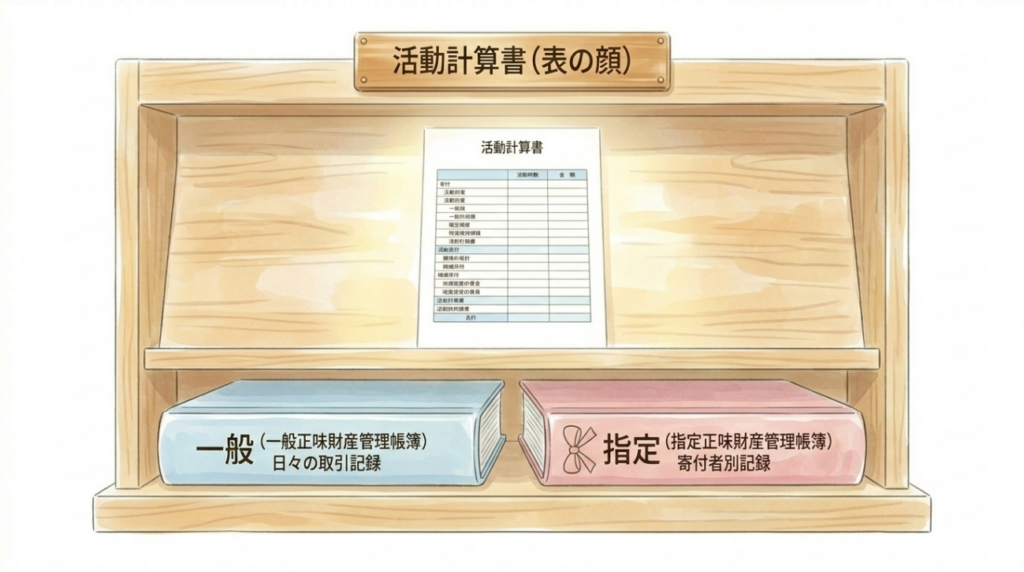

新基準の「活動計算書」では、この部屋の仕切りがなくなります。 表の顔である活動計算書上では、「一般純資産」と「指定純資産」をあえて分けず、これらを合算して1つの表として表示する形に変わるのです。

これにより、「指定から一般への振替額」といった少しややこしい項目が本表から消え、「法人全体として、今年どれだけの収入があり、どれだけ活動に使ったのか」がパッと見てすぐにわかるシンプルな構造になります。

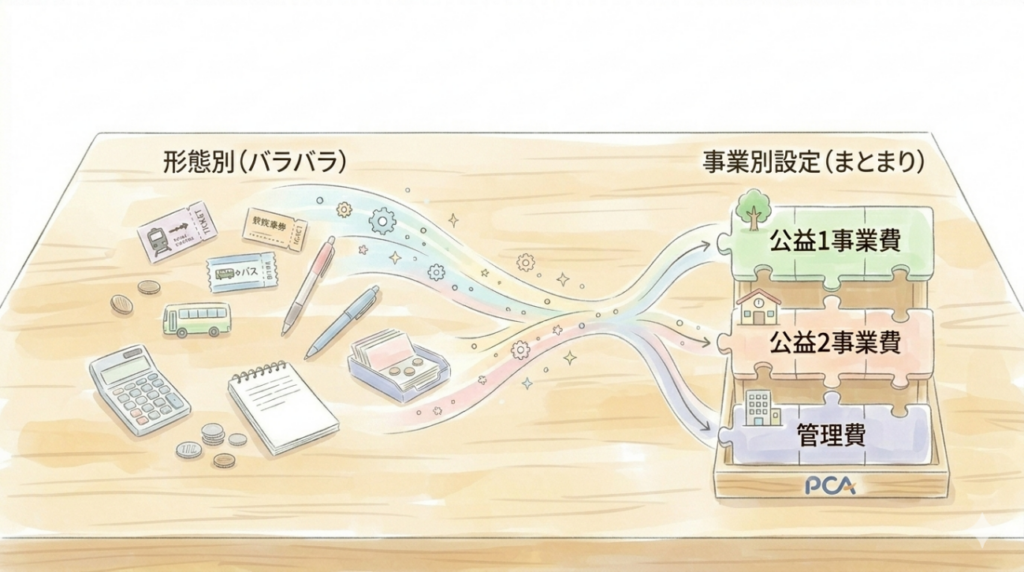

2. 勘定科目が「事業別」の収益・費用として設定されます

もう一つの大きな変化が「勘定科目の表示」です。 新基準の活動計算書では、事業別の収益科目・費用科目が設定されることになります。

これまでは、事業費で「給料手当はいくら」「旅費交通費はいくら」といったように、お金の使い道(形態別)で細かく科目が並ぶことが多かったかと思います。 しかし新しい活動計算書では、「公益1事業収益」「公益1事業費」「収益1事業収益」「収益1事業費」といったように、「その事業ごとに、いくら入ってきて、いくら使ったのか」という事業別のまとまりで科目を示す構造になります。

外部の人がこの表を見たときに、「細かい経費の内訳」よりも「この法人はどの事業に、どれくらいの規模のお金を使っているのか」という法人の活動ストーリーが、よりストレートに伝わるようになるのが大きな特徴です。

3. 会計システム上の勘定科目はどうなる?(PCA公益法人会計クラウドの場合)

では、ここからは少し会計システム的な勘定科目のお話をしますね。

旧基準では、「事業費」の内訳として「旅費交通費」や「給料手当」が必要でした。そのため、システム的には「事業費」という大科目を設定し、その中に中科目として「旅費交通費」などをドンドン作っていったわけです。 しかし、先ほどお伝えした通り、新基準の決算書は「公益1事業費」という表示に変わります。となると、「システム上にも『公益1事業費』という新しい勘定科目を作らなきゃいけないの?」と思ってしまいますよね。

ソフトメーカーごとに仕様は異なりますので、いろいろなパターンがあるかと思いますが、たとえば「PCA公益法人会計クラウド」をお使いの場合、実は「公益1事業費」という勘定科目をわざわざ新しく作成する必要はありません。

もう少し具体的にご説明すると、日々の仕訳入力をする際に「公益1」という事業コードを入力していれば、システム側が自動的に「事業費」を決算書上の「公益1事業費」として集計してくれる仕組みになっています。(もちろん、自動集計するためのマッピング設定は必要です) つまり、勘定科目をまるごと作り直すような大工事をしなくても、コードの紐づけでスムーズに対応できるケースが多いのです。

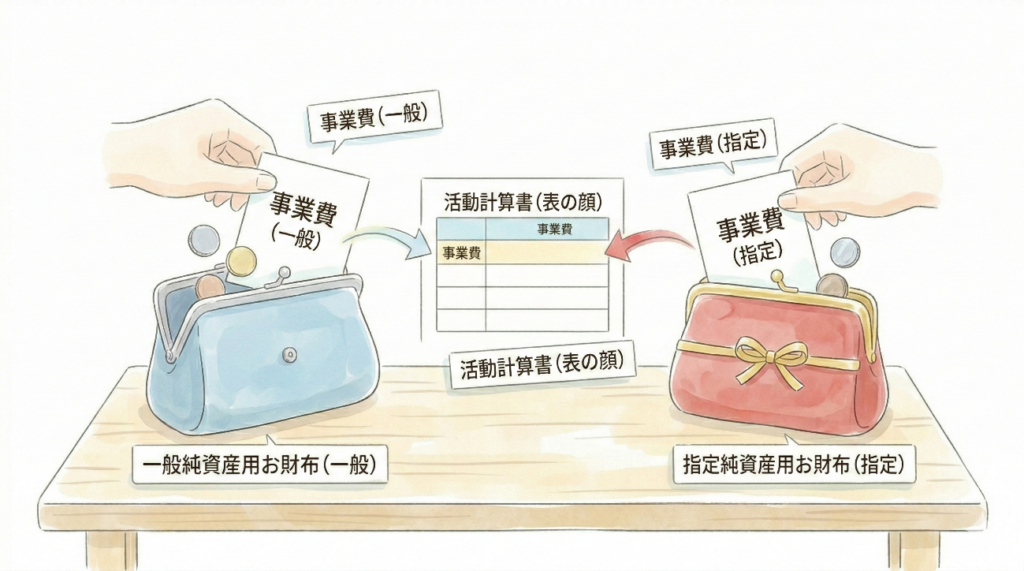

4. 【重要】「事業費」「管理費」の科目が倍に増える?お財布(財源)の考え方

さて、基本的にはこれまで使っていた「事業費」「管理費」などの勘定科目はそのまま使えます。ただし、ルールが変わったので勘定科目もその影響を受けています。

旧基準では、「事業費」や「管理費」は「一般」から支出するか、「指定」を「一般」に振り替えてから支出していたので、結果的に支出は「一般」からしかありませんでした。

しかし、新基準からは「指定」から直接支出できるようになった(「指定」から「一般」に振り替える必要がなくなった)ので、「事業費」や「管理費」を「一般」から支出する場合と「指定」から支出する場合があり、これを整理して集計し、注記や附属明細に反映しなければならないんですね。

というわけで、「事業費」「管理費」という2個の科目が、帳簿上は次の4個の科目に分かれました。

- 「事業費(一般)」 と 「事業費(指定)」

- 「管理費(一般)」 と 「管理費(指定)」

「一般」と「指定」って沢山言ってますが、この違いを一応確認しますと、「お金の財源」を表しております。

- 一般(一般純資産の略): 法人が好き勝手に自由にできるお金です。

- 指定(指定純資産の略): 外部からもらったもので(補助金・助成金・寄附など)、使い道や管理方法に制限があるものです。

つまり、事業費を使った際などに、どちらの財布から支出したのかで勘定科目が変わるということです。 一般純資産の預金口座から支出した場合と、指定純資産の預金口座から支出した場合で、選ぶ費用科目が変わることになります。第1項でお伝えした通り、計算書という「表の顔」ではこれらは合算されてスッキリ見えますが、入力という「裏側」では、お財布をしっかり分けて記録していく必要があるのです。

中川の脱線コラム:お試しください

「一般と指定が合算される」「科目が事業別になる」「入力時はお財布(財源)を意識する」。この変化を体感するために、以下をぜひお試しください。 内閣府などが出している新基準の活動計算書の「ひな型」を印刷して、自法人の旧基準の正味財産増減計算書と横に並べて見比べてみましょう。「なるほど、指定と一般の壁がないな」「科目が事業ごとにまとまっているな」と、新しい表の姿がスッと腑に落ちるはずです。 そして、日々の仕訳を入力する際、「この支払いは自由なお金(一般)から出ているのか、使い道が決まっているお金(指定)から出ているのか」を、少しだけ意識してみてください。

新しい制度は、公益法人の皆様が事業活動を

拡大するチャンスでもあります。

私たちシンクキューブは、皆様がこの変化をスムーズに乗り越えられるよう、

システムの面から全力でサポートさせていただきます。

新制度への移行に向けた「システム相談」を随時承っておりますので、

どうぞお気軽にご相談ください。