公益法人会計コラム

【第11回】新しい財務ルール「中期的収支均衡」を味方につける

2026-04-15

- 令和7年施行基準

本記事は、令和7年施行の公益法人会計に基づいて情報発信をしています。

公益法人の皆様、こんにちは。株式会社シンクキューブの中川です。

前回は「間接費の配賦」について、パズルのように正確に分ける大切さをお伝えしました。今回は、その配賦の結果として算出される「利益(剰余金)」をどう管理し、活用していくかという、新しい時代のルールについてお話しします。

令和7年4月から施行される改正公益法人認定法。その中心となるのが、従来の「収支相償」に代わって導入される「中期的収支均衡」という考え方です。

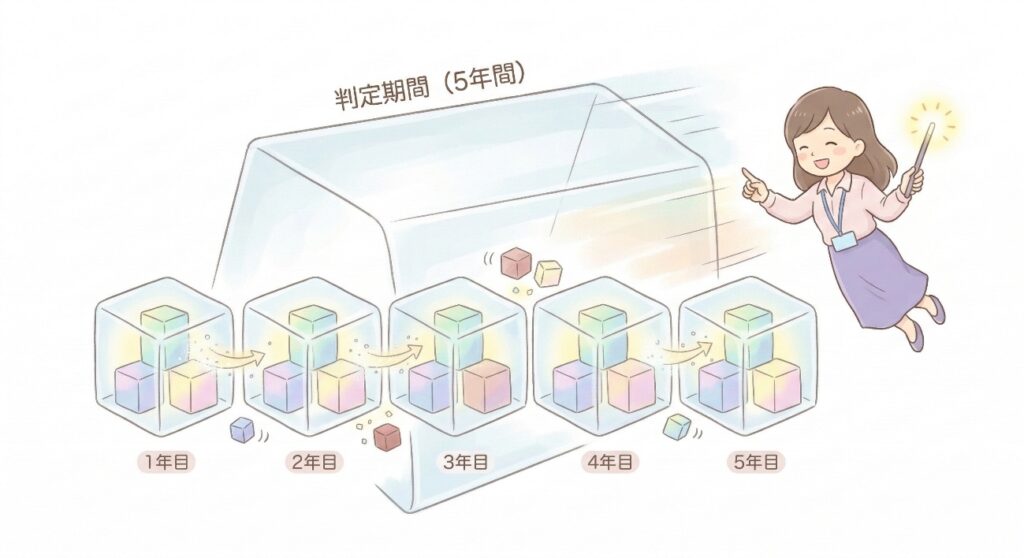

■ 単年度から「5年間」へ。経営の自由度が広がります

これまでは、毎年度「利益をゼロに近づけること(収支相償)」が非常に厳しく求められてきました。しかし、新しい制度では、単年度の黒字・赤字に一喜一憂するのではなく、「当年度を含む過去5年間の通算」でバランスが取れていればよい、という柔軟なルールに変わります。

これによって、将来の事業拡大や大規模な設備投資を見据えた「ゆとりある経営判断」が可能になります。その代わり、「どうやってバランスを取るつもりか」を社会に対して明確に開示する説明責任(ディスクロージャー)がより重くなってきます。

■ 実務の鍵!「年度剰余額」はどう計算する?

判定のベースとなる「年度剰余額」は、活動計算書の数字をそのまま使うのではなく、独自の調整を加えた計算を行います。

年度剰余額(年度欠損額) = 収入 - 費用(調整後)

特に注目すべき調整ポイントは以下の3つです。

- 減価償却費の除外(二重計上の防止) 公益目的財産等を買ったときに一度「費用」としてカウントしている場合、その後の減価償却費をまた費用に含めると、同じ支出を二度マイナスすることになってしまいます。これを防ぐため、計算上は除外します。

- 公益充実資金の活用(最大の調整弁) 今回新設された「公益充実資金」への積み立ては、ルール上、その年度の「費用」とみなされます。逆に、取り崩して事業に使った額は「収入」とみなされます。この資金をどう積み立て・取り崩すかが、収支を自らコントロールするための大きな「鍵」となります。

- 収益事業等からの繰入 収益事業で稼いだ利益を公益活動に回した額(50%ルール等)は、公益目的事業会計の「収入」として扱われます。

■ 5年間の「ローリング判定」と解消のルール

計算された年度ごとの収支は、「当年度+過去4年間」のサイクルで通算されます。

- 相殺のルール: 黒字が出た場合は、過去の赤字と相殺できます。この際、「古い年度のものから順に」埋めていくのが鉄則です。

- 解消の方法: 5年通算しても残る黒字(剰余金)は、その後5年以内に「施設の建設・改修」「事業の拡大」「参加費の値下げ」などで計画的に解消しなければなりません。

■ 「旧制度からの宿題」には要注意!

移行期に最も気をつけたいのが、旧制度(収支相償)下で残っている「未解消剰余金」の扱いです。

- 最優先で相殺: 新制度の初年度で赤字が出た場合、まずこの旧剰余金から優先的に充てなければなりません。

- 2年ルール: 発生から2年以上経った旧剰余金が残っていると、行政庁の監督リスクが高まります。まずは「いつの剰余金がいくらあるか」のリストを作成し、早めの解消計画を立てることが肝要です。

■ まとめ:受動的から「自律的」な財務管理へ

今回の改正は、単なる「ルールの変更」ではありません。 これからは「余ってしまったからどうしよう」と悩む受動的な姿勢から、公益充実資金や収益事業からの繰入れを戦略的に組み合わせ、「5年間の航海図を自分たちで描く」という自律的な財務管理へ轉換していくチャンスです。

新基準で導入される「新別表A」などを通じて、皆様の活動の正当性を社会に堂々と示すための、大切なツールとして活用していきましょう。

【付録】提出義務の整理

法人の形態によって、書類の作成・提出義務が異なります。

| 法人区分 | 会計監査人 | 財務諸表での作成 | 行政庁への報告 |

|---|---|---|---|

| 公益社団・財団 | あり | 必須 | 財務諸表提出で完結 |

| 公益社団・財団 | なし | 任意(省略可) | 必須(※) |

| 移行法人 | ー | 不要 | 不要(適用外) |

※財務諸表での作成を省略した場合でも、行政庁への「定期提出書類」にてデータ提出は必須となるので、結局、財務諸表での作成が必須と変わりがない気がします、ご注意ください。

新しい制度は、公益法人の皆様が事業活動を

拡大するチャンスでもあります。

私たちシンクキューブは、皆様がこの変化をスムーズに乗り越えられるよう、

システムの面から全力でサポートさせていただきます。

新制度への移行に向けた「システム相談」を随時承っておりますので、

どうぞお気軽にご相談ください。