公益法人会計コラム

【第7回】新「貸借対照表(B/S)」の構造。正味財産(指定・一般)の整理と流動・固定の考え方

2026-03-31

- 令和7年施行基準

本記事は、令和7年施行の公益法人会計に基づいて情報発信をしています。

公益法人の皆様、日々の業務本当にお疲れ様です。株式会社シンクキューブの中川です。

前回までは「活動計算書」についてお話ししてきましたが、今回からは法人の財政状態を表す「貸借対照表(B/S)」にスポットを当てていきます。

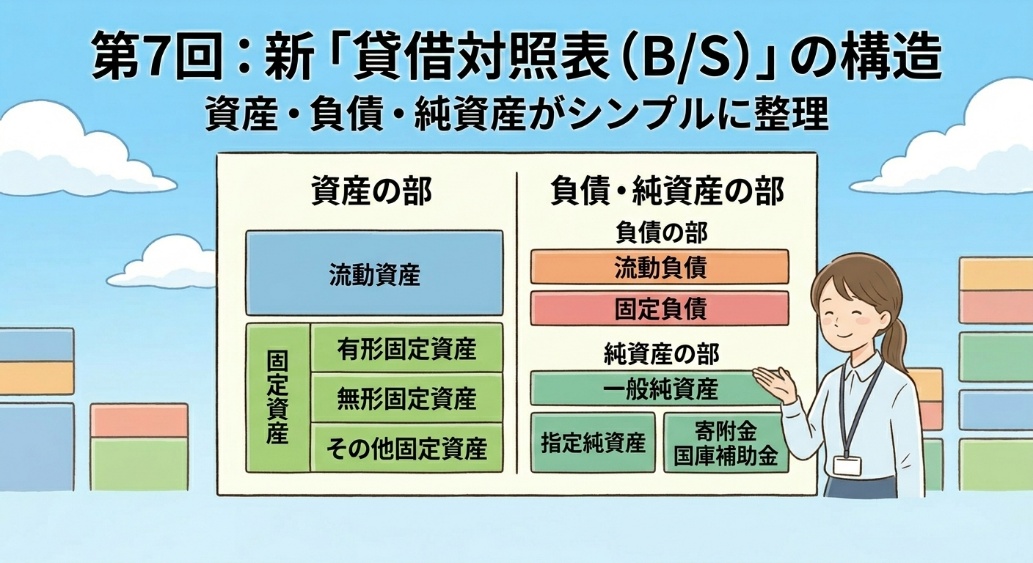

新基準のB/Sについて、経理担当の皆様にまず知っていただきたいポイントが大きく3つあります。1つ目は資産の分類ルール、2つ目は「純資産」の構成、そして3つ目は実務で気になる「有価証券」の取り扱いです。

1. 資産の分類はシンプルに「ワン・イヤールール」へ

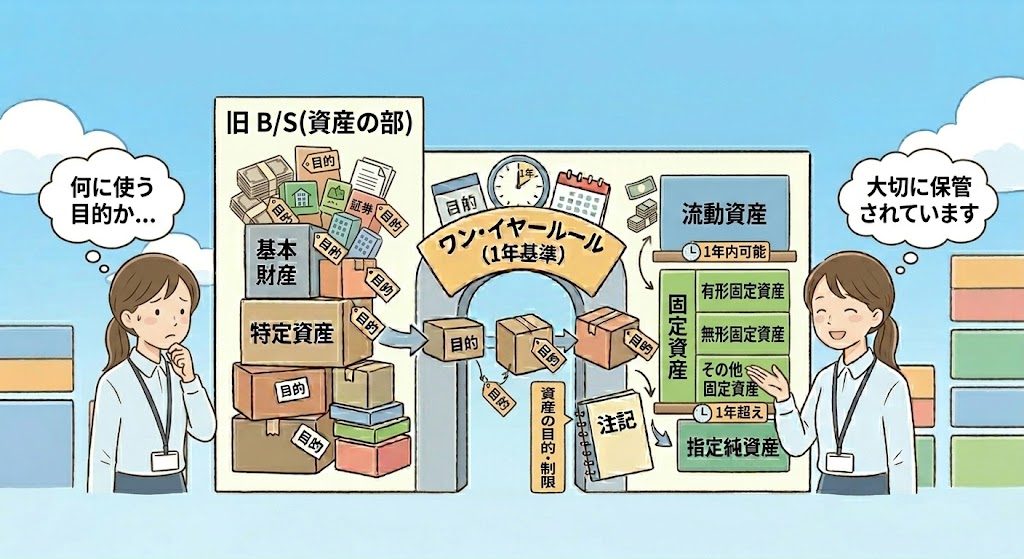

これまで公益法人の会計では、「このお金は将来の建替えのために取っておくから『特定資産』にしよう」「これは法人存立の基礎だから『基本財産』」というように、「何に使う目的か」によって、たとえ中身が現金や預金であっても、固定資産の特別な区分に分類していましたよね。

しかし、新しい基準では、B/Sの左側(資産の部)の考え方がガラッと変わります。 一般企業会計と同じ「ワン・イヤールール(1年基準)」が分類の基準となります。決算日から1年以内に現金化できるものは「流動資産」、1年を超えるものは「固定資産」とする客観的なルールです。これにより、B/Sの資産の部は「1年以内に使えるお金がいくらあるか」が直感的に分かりやすい構造になります。

「今まで大切に管理してきた『基本財産』や『特定資産』はどうなってしまうの?」とご不安に思われるかもしれませんが、どうぞご安心ください。B/S本体からは表示科目がなくなりますが、その性質や目的の制限が消えるわけではありません。資産の目的や制限といった大切な情報は、財務諸表の「注記」で詳しく記載される形に変わります。活動計算書と同様に、B/S本体はスッキリと整理され、個別の性質については注記で補足する役割分担になります。

2. 「純資産の部」への名称変更と、評価差額金の直接計上

そしてもう一つの大きな変化が、B/Sの右下部分です。 これまで「正味財産の部」と呼ばれていた大きなお部屋は、一般企業会計でもおなじみの「純資産の部」へと名称が変わり、中の区分も「一般純資産」「指定純資産」へと少し短くスッキリとした名前に変更されます。

さらに、この純資産の部で経理担当者様が「おっ!」と驚かれるかもしれない新しい項目が、「その他有価証券評価差額金」です。

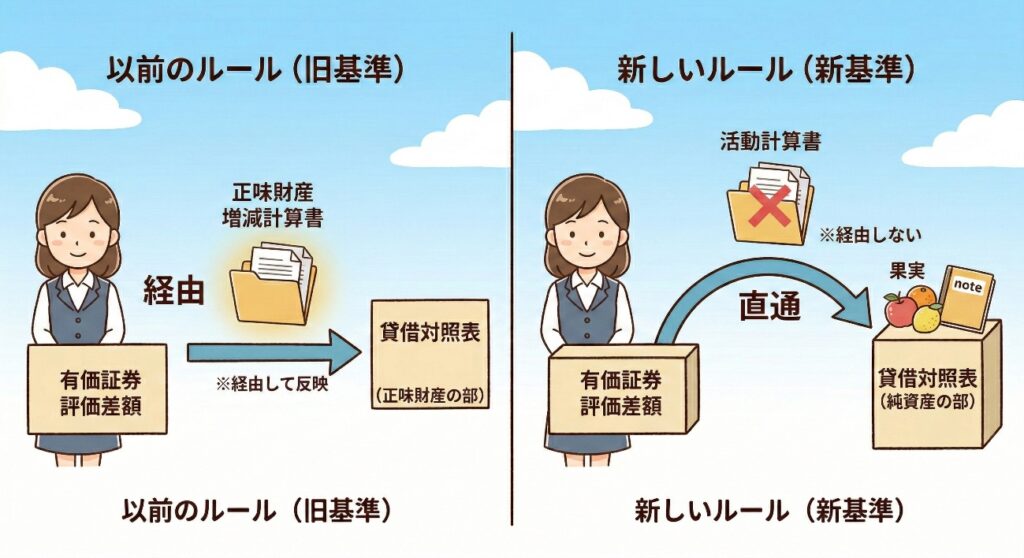

法人が保有している有価証券のうち、短期的な売買目的ではない「その他有価証券」の時価が変動したとき、これまでの旧基準では、その評価損益を「正味財産増減計算書」に含めて計算していました。 しかし新基準では、この評価損益は法人の日々の「活動の成果」とは性質が異なるものとして、今年の活動計算書には含めず、B/Sの純資産の部に直接計上する形(企業会計におけるスタンダードなルール)に整理されました。

これにより、活動計算書には「本来の活動による収支」がよりクリアに表示され、未確定の時価変動という要因は、B/Sの純資産の部で静かに管理されることになります。

3. ここが気になる!「売買目的」の有価証券はどうなるの?

ここで、「では、短期的な価格変動で利益を得る『売買目的有価証券』の場合はどうなるの?」と疑問に思われた方もいらっしゃるかもしれません。

私自身、実務の中でデイトレードのような短期売買をされている公益法人様を実際に拝見したことはありません。とはいえ、有価証券や金融商品の短期売買がまったくないわけでもありませんし、基準上のルールとしてどう扱われるのかは気になりますよね。

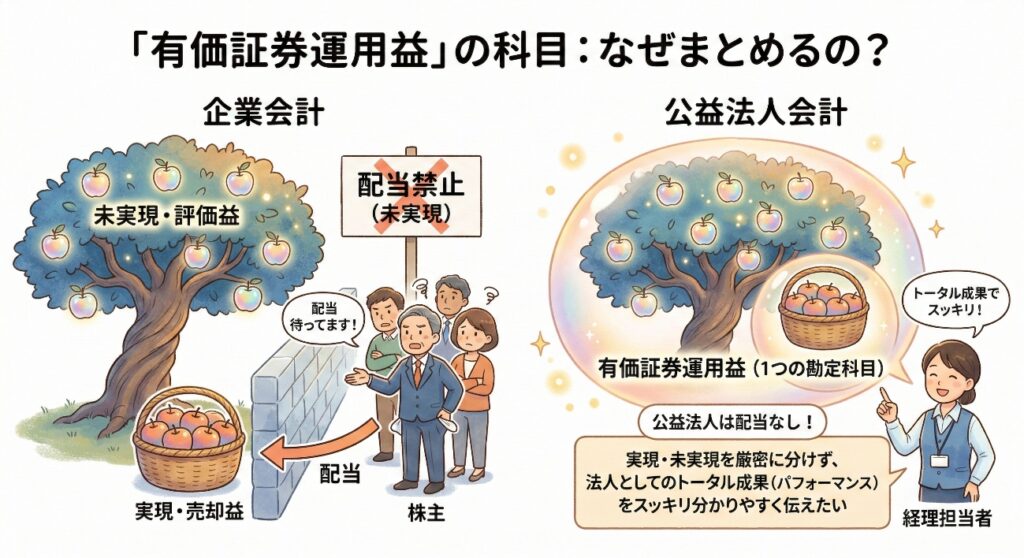

売買目的の場合は、企業会計と同じようにその年の「活動計算書」に計上されます。ただし、ここには公益法人会計ならではの面白い特徴があります。 企業会計では「有価証券評価益」と「有価証券売却益」を分けて表示しますが、公益法人会計の新基準では、これらをまとめて「有価証券運用益(または運用損)」という一つの勘定科目で処理することがスタンダードとして示されています。

実際に、内閣府が公表している「公益法人会計基準の運用指針」の勘定科目表を見てみると、有価証券運用益の内容として「売買目的で保有する有価証券に係る評価益及び売却益」と定義されています。

もちろん、実務上は法人の管理方針などにより、あえて「有価証券評価益」という科目を用いて個別に計上されている法人様もいらっしゃるかと思います。 ただ、なぜ国がひな形として「評価益(未実現)」と「売却益(実現)」を分けない形を用意しているのでしょうか。その理由の一つは、「配当の有無」という企業会計との根本的な違いにあると考えられます。

株式会社などの企業会計では、まだ利益が確定していない「評価益」を株主への配当に回してはいけないという厳格なルールがあるため、両者を明確に切り分ける必要があります。しかし、公益法人はそもそも利益を配当することがありません。そのため、実現・未実現を厳密に分ける必要性が低く、「細かな内訳よりも、法人としての資金運用のトータルな成果(パフォーマンス)をスッキリと分かりやすく伝えたい」という意図が、この勘定科目にも表れていると言えそうですね。

新しい制度は、公益法人の皆様が事業活動を

拡大するチャンスでもあります。

私たちシンクキューブは、皆様がこの変化をスムーズに乗り越えられるよう、

システムの面から全力でサポートさせていただきます。

新制度への移行に向けた「システム相談」を随時承っておりますので、

どうぞお気軽にご相談ください。