公益法人会計コラム

【第4回】「表はスッキリ、裏は増量?」

― 財務諸表のダイエットと、注記・附属明細書の真実

2026-03-05

- 令和7年施行基準

本記事は、令和7年施行の公益法人会計に基づいて情報発信をしています。

公益法人の皆様、日々の業務お疲れ様です。株式会社シンクキューブの中川です。

新しい会計基準では、財務諸表の「見た目」が大きく変わります。 前回の活動計算書に続き、実は貸借対照表(B/S)も、表示がグッとシンプルになります。 例えば固定資産の部では、これまでの「基本財産」や「特定資産」といった細かい区分がなくなり、非常にスッキリとした見た目になります。

「B/Sも活動計算書もスリムになって、決算がラクになるかも!」……そう思いたいところですが、ここで一度、皆様に「現実」を見ていただかなければなりません。表がシンプルになった分、削られた情報はすべて「注記(ちゅうき)」と「附属明細書(ふぞくめいさいしょ)」へと大移動したのです。

皆様がこれから立ち向かうことになる「バックヤード」の全貌を、あえて全てお見せします。

1. これが現実。スリムな表を支える「全膨大リスト」

見た目がスッキリした表を裏付けるために、これだけの内訳や計算過程を用意する必要があります。

【財務諸表に対する注記:全41項目】

- 継続組織の前提に関する注記:(1)継続組織の前提に関する注記

- 重要な会計方針に関する注記:(1)資産の評価基準及び評価方法、(2)固定資産の減価償却の方法、(3)引当金の計上基準、(4)収益及び費用の計上基準、(5)その他財務諸表作成のための基本となる重要な事項

- 重要な会計方針等の変更に関する注記:(1)会計方針の変更、(2)会計上の見積りの変更、(3)誤謬の訂正

- 貸借対照表に関する注記(★最激戦区・18項目):(1)会計区分別内訳表、(2)財源区分別内訳表、(3)事業区分別内訳表、(4)重要な資産及び負債の内訳、(5)指定正味財産の増減明細、(6)公益充実資金の積立及び取崩しの状況、(7)基金の増減明細、(8)固定資産の取得価額、減価償却累計額及び期末帳簿価額、(9)担保に供されている資産、(10)徴収不能引当金の計上基準及びその額、(11)退職給付引当金の計上基準及びその額、(12)賞与引当金の計上基準及びその額、(13)役員退職慰労引当金の計上基準及びその額、(14)重要な資産の受贈、(15)重要な負債の免除、(16)重要な固定資産の売却、除却又は滅失、(17)重要な負債の発生、(18)貸借対照表に関するその他の注記

- 活動計算書に関する注記(★最激戦区・3項目):(1)財源区分別内訳表、(2)事業区分別内訳表、(3)事業費及び管理費の形態別区分に関する注記

- キャッシュ・フロー計算書に関する注記:(1)キャッシュ・フロー計算書に関する注記

- 固定資産の減損損失に関する注記:(1)固定資産の減損損失に関する注記

- 税効果会計に関する注記:(1)税効果会計に関する注記

- リース取引に関する注記:(1)リース取引に関する注記

- 金融商品の状況に関する事項等の注記:(1)金融商品の状況に関する事項等の注記

- 賃貸等不動産の時価等に関する注記:(1)賃貸等不動産の時価等に関する注記

- 関連当事者との取引の内容に関する注記:(1)関連当事者との取引の内容に関する注記

- 重要な後発事象に関する注記:(1)重要な後発事象に関する注記

- 移行法人の注記:(1)公益目的支出計画の実施状況に関する注記、(2)移行用貸借対照表注記、(3)移行用活動計算書注記、(4)形態別区分注記(移行法人用)、(5)移行法人に関するその他の注記

【附属明細書:新たな計算明細を含む全9区分】

- 有形固定資産及び無形固定資産の明細

- 引当金の明細

- 中期的な収支の均衡に関する数値及びその計算の明細:(1)中期的な収支均衡、(2)収益事業等の利益から公益目的事業財産への繰入額の計算、(3)剰余額解消策の明細、(4)公益充実資金の明細、(5)公益目的事業比率、(6)使途不特定財産額、(7)公益目的事業継続予備財産

2. 「手作業」による集計が限界を迎える理由

いかがでしょうか。これだけの項目を前に、「これまで通りエクセルと手作業で一つひとつ集計していこう」と考えるのは、実務上あまり現実的ではありません。特に、現場の負担を大きく増やす要因となるのが「活動計算書に関する注記」と「中期的な収支の均衡に関する明細」です。

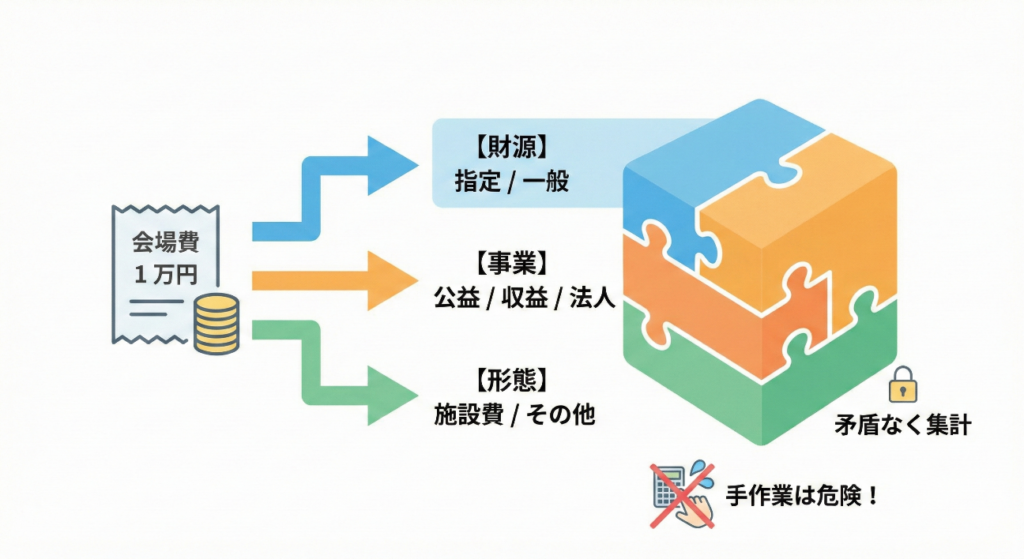

1つの仕訳データに求められる「3つの次元」の集計

例えば、セミナー開催のために「会場費1万円」を支払ったとします。これまでは特定の事業の経費として計上すれば済みました。しかし新基準の「活動計算書に関する注記」では、この1万円を以下の3つの表すべてに、矛盾なく集計しなければなりません。

- 【財源区分別内訳表】 寄付金などの「指定」の財源か、法人の自由な「一般」の財源か?

- 【事業区分別内訳表】 公益目的事業なのか、収益事業なのか、法人会計なのか?

- 【形態別区分に関する注記】 人件費、施設費、その他の経費など、どの「性質」に該当するのか?

もし決算の最終盤で「この会場費は別の事業の経費だった」と修正が入った場合、これら3つの表をすべて遡って直し、縦横の合計を1円単位で合わせ直すことになります。手作業では確認漏れや転記ミスが起きやすく、決算業務が大きく滞る原因となりかねません。

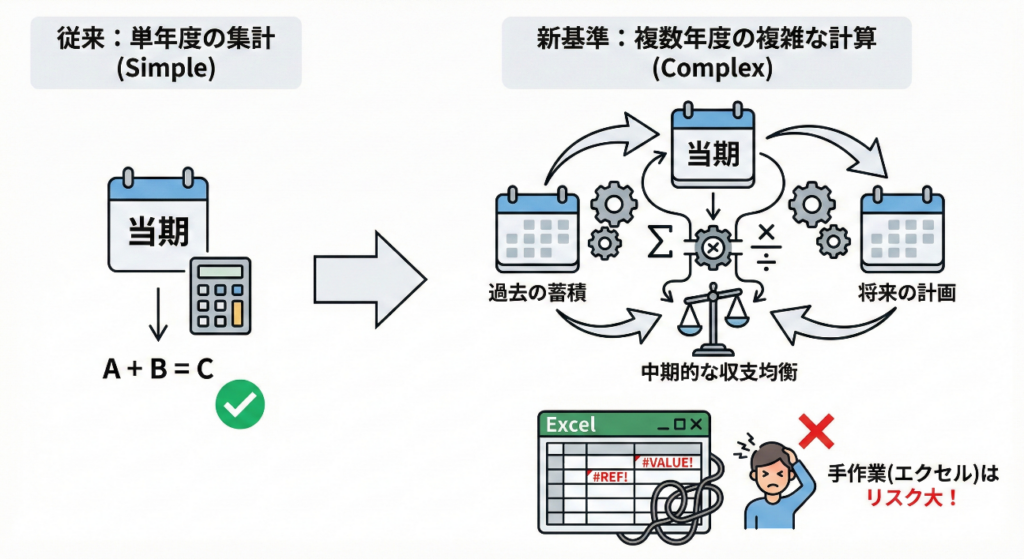

■ 「単年度の集計」だけでは済まない附属明細書

らに注意が必要なのが、附属明細書に追加された「中期的な収支の均衡に関する数値及びその計算の明細」です。 これまでの決算は主に「その1年間の数字」をまとめるものでした。しかし新基準では、過去の蓄積や将来の計画(公益充実資金や使途不特定財産額など)を加味し、「複数年度にわたる収支のバランス」を複雑な計算式に当てはめて証明する必要があります。これをエクセルなどの表計算ソフトで手組みすると、数式のズレや参照エラーが起きやすく、法人の財務規律を正しく報告できないリスクが生じます。

このように、新基準が求めるデータの複雑さを踏まえると、従来の手作業だけで決算を乗り切ることは極めて困難であると言わざるを得ません。

3. 「乗り切り方」:道具の「設定」を新基準仕様に最適化する

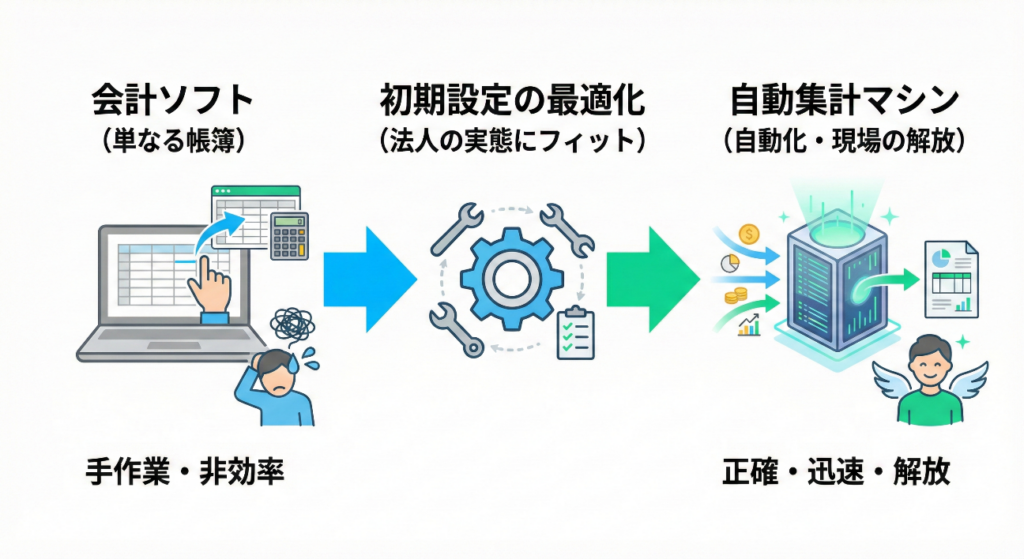

この複雑な集計作業を正確に、かつ迅速に行うためには、お手持ちの会計ソフトを単なる「帳簿」ではなく、「自動集計マシン」として活用する視点が必要です。

大切なのは、「ソフトが自動で集計できる範囲を、少しでも広げておくための初期設定」です。それぞれの法人の実態に合わせて会計ソフトの環境を正しく整えておくことで、決算期に手作業で表を合わせるような複雑な集計作業から、現場を大きく解放することができます。

面倒な「計算」は道具に任せ、皆様は「説明(文章・判断)」に集中する。

この役割分担を明確にすることが、新基準という大きな山を乗り越えるための確実な「一歩」です。新しい環境づくりで「どこから手をつければいいの?」と迷われたときは、ソフト選びのヒントやちょっとした設定のコツなど、皆様の業務が少しでもラクになるようなサポートを引き続きお届けできればと思っています。

中川の脱線コラム:システム変更を「ただの入れ替え」で終わらせないために

今回の改正にともない、多くの法人様が会計システムの変更やバージョンアップを迫られることになります。

私自身、基準や指針を読み込みながら改めて痛感しているのは、「新基準における決算業務の一番の肝は、この膨大な『注記』と『附属明細書』をいかにラクに作るかにある」ということです。

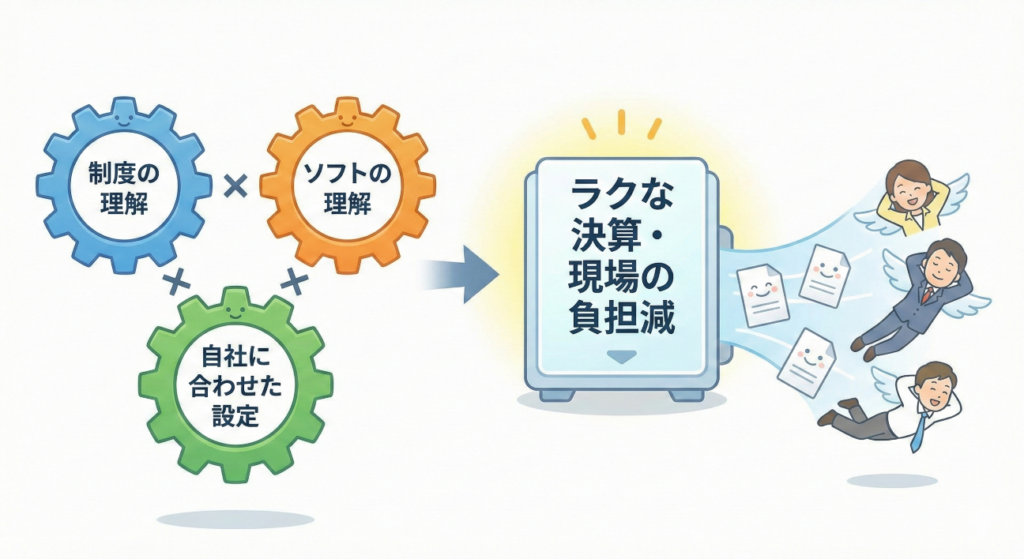

そして、本当にラクな決算を迎えるためには、ただ最新のソフトを導入するだけでは足りません。私が今、強く実感しているのは、「制度の理解」×「ソフトの理解」×「自社に合わせた設定」という3つが掛け合わさって初めて、現場の負担が減るということです。

今回の改正ポイントを正しく理解し、ソフトの仕様を把握したうえで、「うちの法人の場合、どう設定すれば一番手作業が減るのか」をじっくり考える必要があります。

法人様ごとに事情は異なり、質・量ともに相応の労力が求められます。言葉にするのは簡単ですが、実際に形にするのは根気のいる作業です。だからこそ、私たちが皆様の伴走者としてサポートさせていただく意味があるのだと、改めて実感しています。 制度が変わる今は、これまでのやり方を根本から見直す良いきっかけになります。毎日の苦労を一つひとつ紐解きながら、一緒に「うちの法人に一番しっくりくる仕組み」を作り上げていく。そんなお手伝いができれば、この仕事をやっていて本当に良かったと思えます。

新しい制度は、公益法人の皆様が事業活動を

拡大するチャンスでもあります。

私たちシンクキューブは、皆様がこの変化をスムーズに乗り越えられるよう、

システムの面から全力でサポートさせていただきます。

新制度への移行に向けた「システム相談」を随時承っておりますので、

どうぞお気軽にご相談ください。