公益法人会計コラム

【第3回】財務諸表の「顔」が変わる

― 「正味財産増減計算書」から「活動計算書」への進化

2026-03-05

- 令和7年施行基準

本記事は、令和7年施行の公益法人会計に基づいて情報発信をしています。

公益法人の皆様、日々の業務お疲れ様です。株式会社シンクキューブの中川です。

今回の令和7年施行の公益法人会計基準改正において、実務の現場で最もインパクトがある変化。それは、メインとなる財務諸表の名称と表示形式の刷新です。

長年使い慣れた様式が変わるとなれば、「また一から覚え直しなのか」と、ため息をつきたくなるのが正直なところではないでしょうか。しかし、この変更には単なるレイアウトの変更に留まらない、公益法人の皆様の価値を社会に証明するための「とても重要な理由」があります。

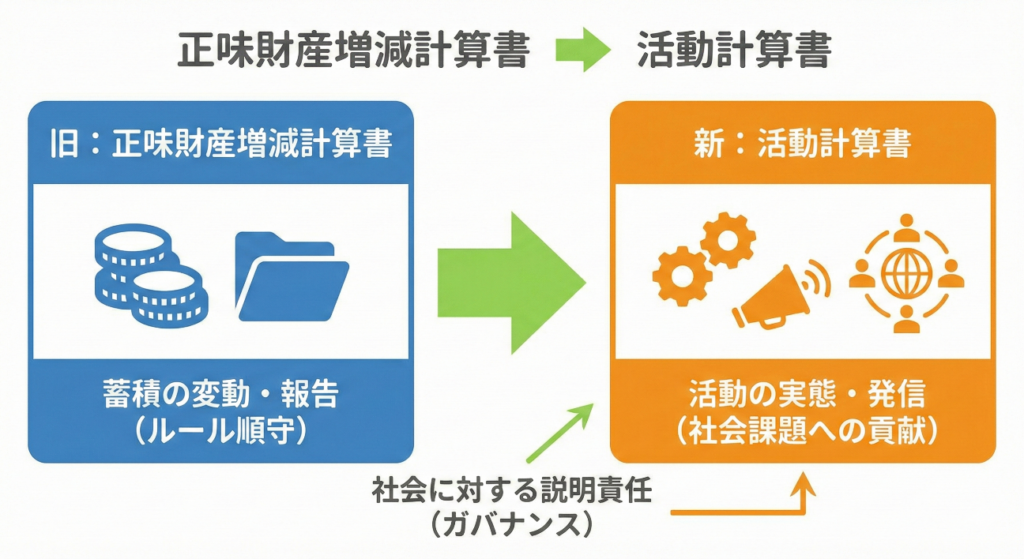

1. 「正味財産増減計算書」から「活動計算書」へ

これまで長らく親しまれてきた「正味財産増減計算書」は、新基準において「活動計算書」へと生まれ変わります。

これまでの名称は「法人の財産がどう増減したか」という“蓄積の変動”に重きを置いた表現でした。これは「預かった大切なお金を、ルール通りに正しく使い切りました」という「報告」に適した形でした。

対して、新名称の「活動計算書」が目指すのは、「法人が社会課題に対してどのような公益活動を行い、そのためにどのような資金を動かしたのか」という“活動の実態”を分かりやすく発信する形です。 自由度が増す分、社会に対する「説明責任(ガバナンス)」のステージが一段上がったからこそ、計算書のあり方そのものが根本から見直されたのです。

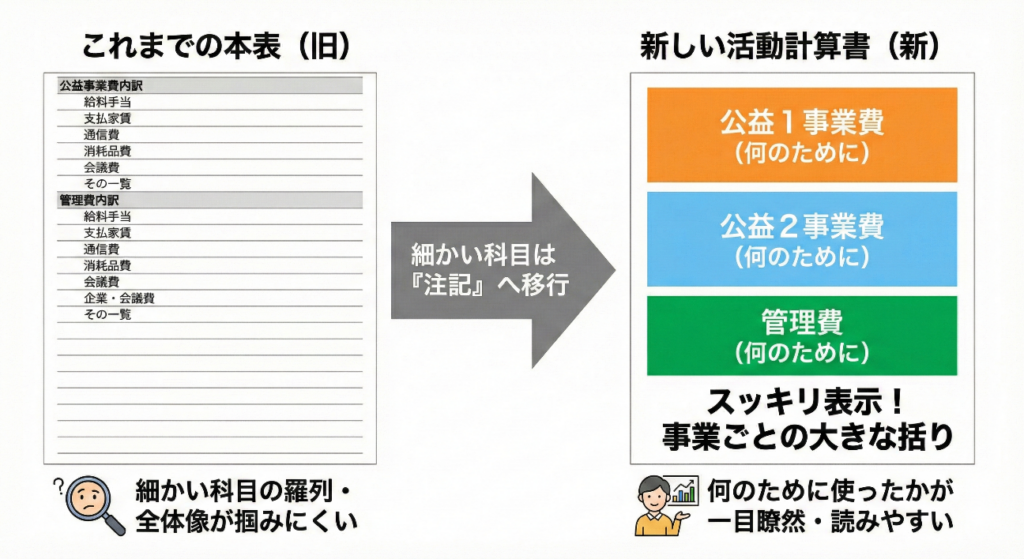

2. 「何のために」を可視化する新しい表示アプローチ

名称だけでなく、中身の構成も「読みやすさ」を重視して大きく変わります。最大のポイントは、本表と注記の役割分担が明確になったことです。

これまでの本表は、事業費や管理費の内訳として「給料手当」や「支払家賃」といった科目がずらりと並び、全体像が掴みにくい傾向がありました。

新基準の「活動計算書」では、こうした細かい科目は「注記」へと移行します。そして本表には、「公益1事業費」「公益2事業費」「管理費」といった、事業ごとの大きな括り(何のために使ったか)のみがスッキリと表示されるようになります。

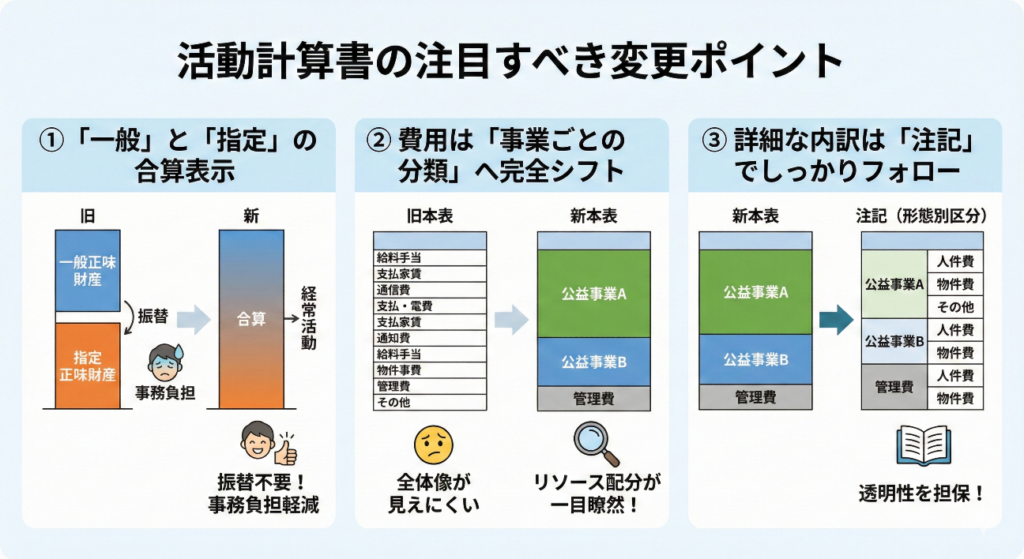

3. 活動計算書の注目すべき変更ポイント

実務上、どのような「見せ方の違い」が生じるのか、代表的なポイントを整理しました。

- ① 「一般」と「指定」の合算表示 従来の計算書では「一般正味財産」と「指定正味財産」の増減が区分されていましたが、新基準ではこれが合算され、本表はシンプルに「経常活動」と「その他活動」といった縦の並びのみになります。 現場の実務で言えば、指定純資産から一般純資産への「振替」処理が不要になった点は、事務負担の軽減につながる大きな変化です。

- ② 費用は「事業ごとの分類」へ完全シフト 本表には各事業ごとの費用の総額のみが記載されます。これにより、第三者は「この法人はどの活動にどれだけリソースを注力しているのか」を一目で把握できるようになります。

- ③ 詳細な内訳は「注記」でしっかりフォロー 本表がシンプルになる分、「結局、人件費全体でいくらかかったのか?」といった情報は、新設される注記(事業費・管理費の形態別区分)でしっかりと補完し、透明性を担保します。

4. 実務担当者への影響と、今からすべき対応

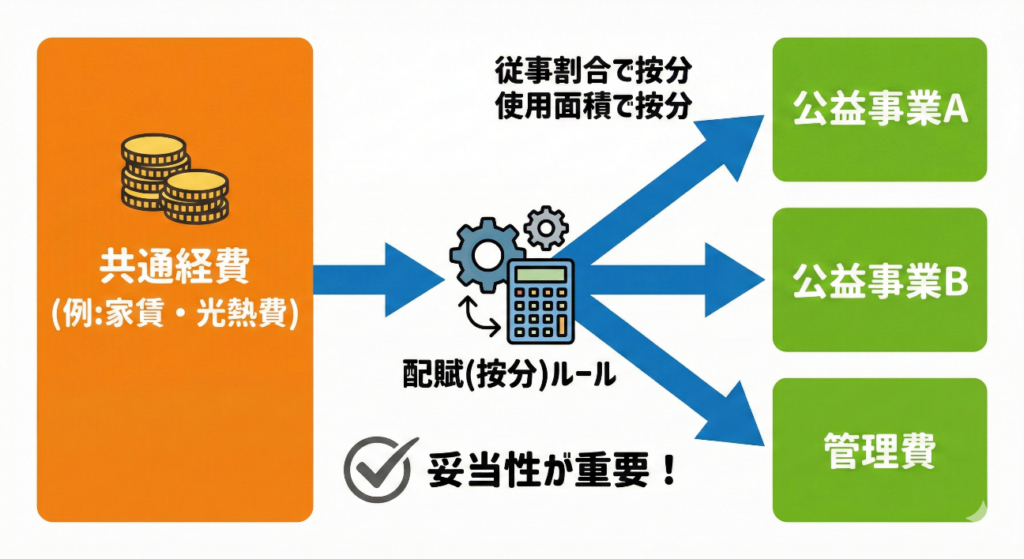

この「活動計算書」への移行は、決算期末のレイアウト変更にとどまりません。本表の主役が「事業ごと」になるということは、複数の事業を展開している場合、各事業へ共通経費を振り分ける「配賦(按分)ルールの妥当性」がこれまで以上に大切になります。

中川の脱線コラム:シンプルになったはずが…!?

新基準の「活動計算書」の本表は、驚くほどスッキリしました。「これなら事務局の皆様の決算処理も随分とラクになりそうだ」と、私自身も最初は喜んだのですが……ふと裏側の「注記」に目を落として、思わず苦笑いしてしまいました。

結局のところ、開示する場所が変わっただけで、裏側で集計しなければならない情報は全然減っていないんですよね。

むしろ、本表用の「事業別」と注記用の「科目別」という、二つの切り口での集計が必要になる分、これまで通り手作業でまとめようとすると、担当者様の負担は確実に増えてしまいます。新基準の理念は素晴らしいものの、いざ実務に落とし込むとなれば、現場には「新しい手間」が降ってくるのが現実。私たちシステムを扱う人間としても、この負担をいかに自動化して、皆様の時間を守れるかが腕の見せ所だと身を引き締めております。

新しい財務諸表は、法人の価値を社会にアピールする絶好のツールです。面倒な裏側の集計作業については、便利な道具(システム)に頼ることも検討しながら、前向きに準備を進めていきましょう。

次回、第4回は、この新しい計算書の裏側で重要な役割を果たす「注記」の詳細と、

日々の実務をいかに効率化するかについてお話しいたします。

新しい制度は、公益法人の皆様が事業活動を

拡大するチャンスでもあります。

私たちシンクキューブは、皆様がこの変化をスムーズに乗り越えられるよう、

システムの面から全力でサポートさせていただきます。

新制度への移行に向けた「システム相談」を随時承っておりますので、

どうぞお気軽にご相談ください。