公益法人会計コラム

【第8回】会計区分の三分類。公益・収益・法人の「3つの箱」

2026-03-31

- 令和7年施行基準

本記事は、令和7年施行の公益法人会計に基づいて情報発信をしています。

公益法人の皆様、日々の業務本当にお疲れ様です。株式会社シンクキューブの中川です。

前回までは、資産や純資産がシンプルに整理される新しい「貸借対照表(B/S)」の構造についてお話ししてきました。今回からは、そのB/Sや活動計算書を作っていくための日々のベースとなる作業、「活動を分類する(区分経理)」について確認したいと思います。

1.区分経理の趣旨:なぜ3つの「箱」に分ける必要があるの?

公益法人会計における特徴と言えるのが「区分経理」です。日々の仕訳を入力する際、経理担当者の皆様は「この支払いは公益事業?それとも法人会計?」と、常に意識されていることと思います。

令和6年の新しい認定法(19条)でも、このルールはしっかり引き継がれています。法人の活動は、大きく以下の3つの「箱(区分)」に分けて経理をしなければならないと定められています。

- ① 公益目的事業: 社会のために行う、法人のメインの活動です。

- ② 収益事業等: 一般的に利益を上げることを目的とする「収益事業」や、会員向けの親睦会など特定の構成員に共通する利益を図る「その他の事業」を合わせたものです。

- ③ 法人の運営(法人会計): 組織を維持するためのベースとなる活動(総務や人事など)です。

※もちろん、収益事業等を行っていない法人様は、①と③の2つの箱だけで大丈夫です。

では、なぜこのように仕分けをする必要があるのでしょうか? それは、公益法人が税制上の優遇措置を受けていることと深く関係しています。法人税が非課税になったり、寄附を集めやすくなったりする優遇措置を受ける代わりに、「その資金は確実に公益目的のために使っています」と客観的に証明する義務があるのです。

「皆様からいただいた寄付金や、税金が免除されている大切な資金が、きちんと『①公益目的事業』のために使われているか?」「収益事業で儲けたお金が、一部の人の利益になっていないか?」 これを社会に対してはっきりと示すためには、お金の入り口と出口にしっかりとした「仕切り(区分)」を設けて、お財布を分けて管理する必要があるわけですね。

区分経理は、単なる事務作業ではなく、社会からの信頼を守るための大切な「証明書」をつくる作業なのだと、少しだけ前向きに捉えていただければと思います。

2.区分経理の原則義務化:これからは「分ける」のが基本ルールに

以前の制度(平成20年の認定法制定時)から、収益事業等で出た利益がきちんと公益目的事業に使われているかを確認するために、会計を分けて整理する考え方自体はありました。

今回の令和6年の制度改正では、公益法人がより柔軟でスピーディに活動できるよう、財務のルールや行政手続きが大きく使いやすくなりました。しかし、その自由度が増す分、「法人の皆様ご自身で、社会に対してしっかりと説明責任(ガバナンス)を果たしてくださいね」というメッセージも強く込められています。

誰が見てもわかりやすい財務情報を開示するため、今回の改正では、原則として「すべての法人で区分経理を行うこと」が明確に義務付けられることになりました。

「義務化」という言葉を聞くと少し身構えてしまうかもしれませんが、これは法人の皆様を守り、日々の管理を整理しやすくするためのルールでもあります。 会計をしっかりと3つの箱に分けることで、事業ごとのお金の流れ(フロー)がハッキリと見えるようになります。これは、第2回のコラムでお話しした「中期的収支均衡」の計算などにもそのまま役立つものです。また、公益目的のために使わなければならない財産がどれくらいあるのかも明確になるため、法人の透明性がさらに高まるといったメリットもあります。

少し手間は増えますが、法人の信頼を高めるための基本ルールとして、前向きにお付き合いいただければと思います。

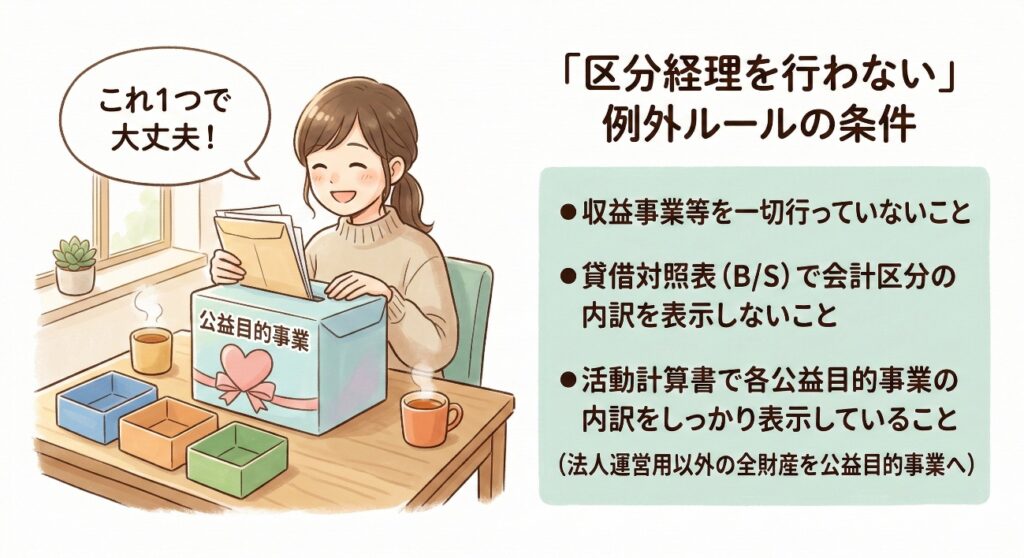

3.区分経理を行わない公益法人の要件:「分けなくていい」例外ルールもあります

ここまで「会計を分ける(区分経理)」ことの大切さをお話ししてきましたが、「うちのような小さな法人で、そこまで厳密に管理するのは負担が大きすぎる…」と心配された方もいらっしゃるかもしれませんね。

新しい制度では小規模な法人様の事務負担にしっかりと配慮し、一定の要件を満たせば「区分経理を行わなくてもよい」という例外ルールが用意されています。

具体的には、以下の条件を満たす法人が対象となります。

- 収益事業等を一切行っていないこと

- 貸借対照表(B/S)において、会計区分ごとの内訳を表示していないこと

- 活動計算書において、各公益目的事業ごとの内訳をしっかり表示していること

とくに、行っている活動が「単一の公益目的事業のみ」というシンプルな法人様の場合は、通常の活動計算書を作成するだけで、この要件を自然とクリアできる形になっています。

ただし、この特例を使う場合は、「法人の運営(法人会計)に必要な財産以外の財産は、すべて公益目的事業のために使用すること」が求められます。会計の箱(区分)を厳密に分けていなくても、「法人の財産はすべて公益のために使いますよ」という大前提をお約束するイメージですね。

「うちは収益事業をやっていないから、この特例で事務負担を減らせるかも!」と思われた法人様は、ぜひ一度、ご自身の法人がこの要件に当てはまるか確認してみてください。

新しい制度は、公益法人の皆様が事業活動を

拡大するチャンスでもあります。

私たちシンクキューブは、皆様がこの変化をスムーズに乗り越えられるよう、

システムの面から全力でサポートさせていただきます。

新制度への移行に向けた「システム相談」を随時承っておりますので、

どうぞお気軽にご相談ください。