公益法人会計コラム

【第2回】令和7年施行公益法人会計~「お金の持ち方・貯め方」の選択肢~

2026-03-05

- 令和7年施行基準

本記事は、令和7年施行の公益法人会計に基づいて情報発信をしています。

公益法人の皆様、日々の業務お疲れ様です。株式会社シンクキューブの中川です。

前回のコラムでは、新しい制度が「公益事業活動の自由度が高まる改革」であることをお話しいたしました。ルールが変わることへの戸惑いもあるかもしれませんが、どうぞご安心ください。仕組みを紐解いていくと、皆様が本来やりたかった活動を、後押ししてくれる内容だと感じていただけるはずです。

今回は、実務に最も直結する部分の一つである「財務規律(お金の使い方のルール)の柔軟化」について、お話しさせていただきます。

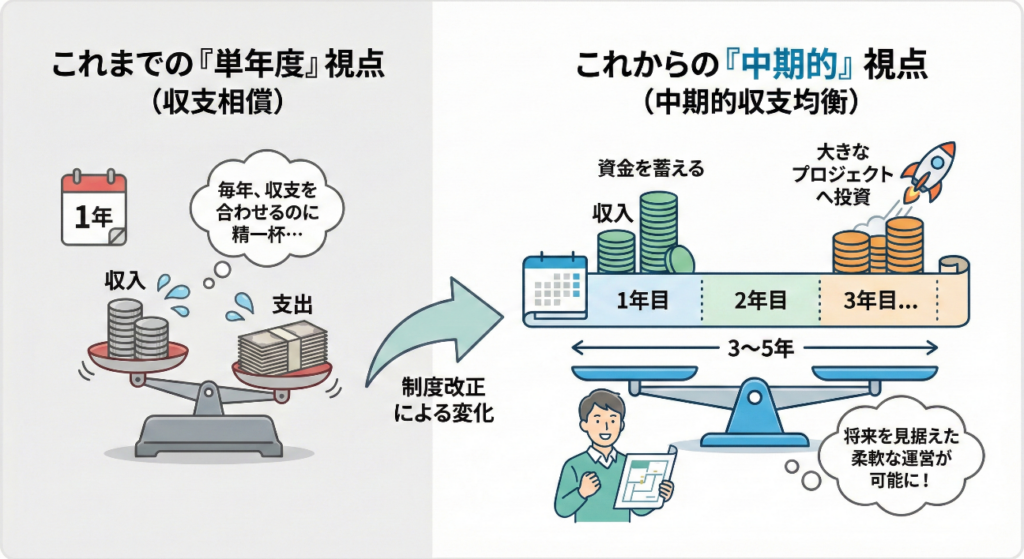

1. 「単年度」から「中期的」な視点へ

これまでの公益法人実務において、象徴的なルールの一つが「収支相償(しゅうしそうしょう)」ではないでしょうか。 「その年度の収益は、その年度の事業費で使い切る」という原則があるため、決算が近づくたびに「どう調整しようか……」と頭を悩ませた経験をお持ちの方も多いと思います。

今回の改正では、この考え方が大きく変わります。 単年度で赤字にするのではなく、「3年〜5年といった一定期間(中期)で収支のバランスが取れていればよい」という「中期的収支均衡」へと移行します。

これにより、「今年は事業を抑えて資金を蓄え、来年の大きなプロジェクトに充てる」といった、本来あるべき経営的な判断がしやすくなります。

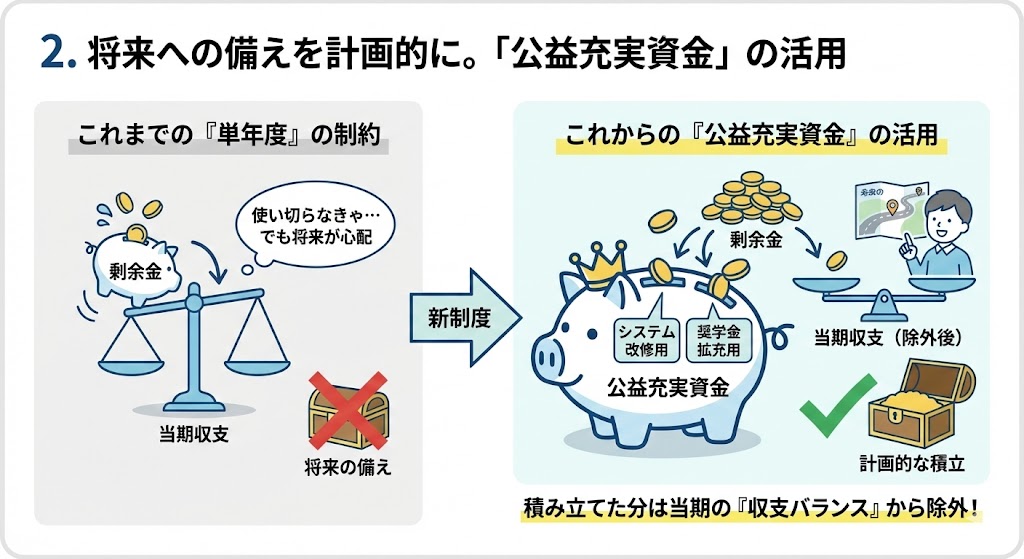

2. 将来への備えを計画的に。「公益充実資金」の活用

さらに注目したいのが、新しく創設された貯金の仕組みである「公益充実資金」です。

これまでは、将来のために資金を積み立てようとしても、制限がありました。新制度では、あらかじめ「〇年度のシステム改修のため」「〇年度の奨学金事業の拡充のため」といった目的を定めておくことで、余剰金をこの資金として計画的に積み立てることが可能になります。

この資金の大きな特徴は、積み立てた分を当期の「収支バランス(剰余)」から除外して考えられる点です。これにより、単年度の収支を気にしすぎることなく、法人の将来を見据えた備えを進められるようになります。

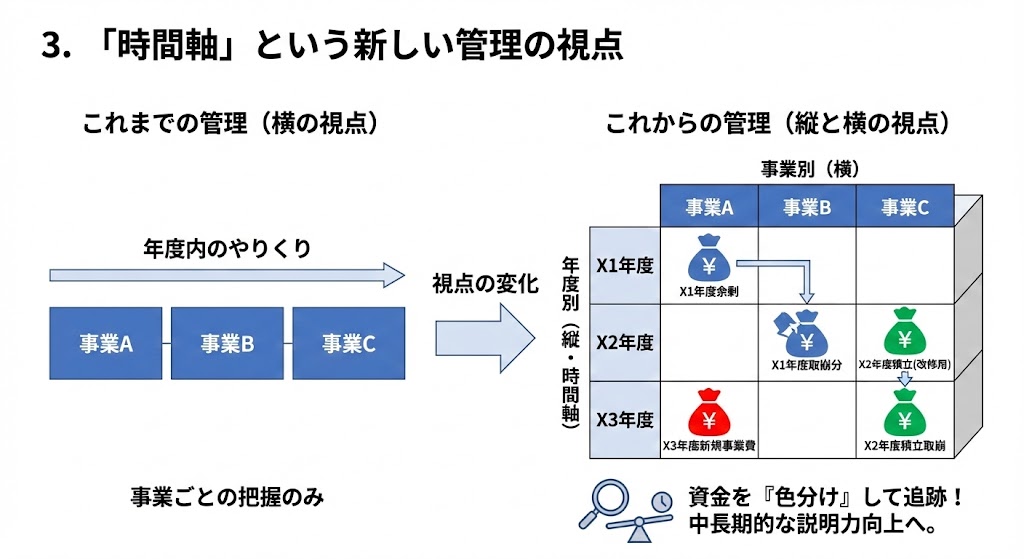

3. 「時間軸」という新しい管理の視点

一方、自由度が高まる半面、会計実務は少し掘り下げた形になります。 これまでの「事業毎」という横の管理に加えて、事業毎・年度毎の収支を個別に把握しておく必要があるため、「時間軸(年度)」という縦の管理が非常に重要になるからです。

- 「この資金は、〇年度の余剰分から積み立てたもの」

- 「今年の支出の一部は、過去に蓄えた資金を取り崩したもの」

このように、資金のひとつひとつに「何年度の、何のためのものか」という色分けをして、数年にわたって追跡し続けなければなりません。お金の動きを事業別・年度別に正確に把握できていなければ、社会に対して「中長期的にバランスが取れています」と客観的に説明することが難しくなってしまうからです。

中川の脱線コラム

個人の雑感です、「収支相償」については、制度開始直後から少し不満を持っていました。 大雑把な見方ですが、公益法人は公益事業で儲けてはならないというルールです。 (そもそも、そんなルールがなくても多くの公益事業は儲かっておりませんが)

私には「公益法人は潰れても仕方ない」というルールに見えます。現実的には、公益法人の皆さんも収益事業を行いますし、資産運用をしたり、その他諸々の活動がありますので、簡単には潰れません。 一部では儲かる公益事業もありますが、利益が出てしまうことが、本当に問題でしょうか?

発生した利益の使い道こそが、大切な事だと思えてなりません。 かつて、公益事業で得た莫大な利益を私的流用していた某団体の理事長が、大きな社会問題となったこともありましたが、もしそれらの利益を公益事業に再投下し、公益事業の拡大や質の向上を図れば、本当に素晴らしい事だと思っておりました。 今回の改革で「中期的収支均衡」と「公益充実資金」が設定されたことは、まさに我が意を得たものであります。 公益事業の活性化に少しでも結びつくことを願います。

柔軟な運営を支える「仕組み」を整える

いかがでしょうか。 「単年度の使い切り」という縛りから解放されることは、事業運営の観点からはとても大きなメリットです。しかし、事業毎・年度毎の複雑な資金の流れを正確に追いかける作業は、手作業や従来の管理方法だけでは、事務のご負担が増えてしまうことが明らかです。

しかし、これらの管理を得意とするのが「PCA公益法人会計クラウド」です。

PCA公益法人会計クラウドなら、公益充実資金などの特定目的の資産管理はもちろん、過年度からのデータの推移もスムーズに確認・集計できます。システムが「事業×年度」の立体的な管理をサポートしてくれるので、担当者様は本来の業務である「これからの事業計画」に、より注力していただけるようになります。

新しい制度は、公益法人の皆様が事業活動を拡大するチャンスでもあります。まずは、その土台となる「お金の管理方法」から見直してみませんか?

次回、第3回は、自由を支える「透明性」と、それを実現するための

「開示のルール(活動別分類)」についてお話しさせていただきます。

新しい制度は、公益法人の皆様が事業活動を

拡大するチャンスでもあります。

私たちシンクキューブは、皆様がこの変化をスムーズに乗り越えられるよう、

システムの面から全力でサポートさせていただきます。

新制度への移行に向けた「システム相談」を随時承っておりますので、

どうぞお気軽にご相談ください。