公益法人会計コラム

【第9回】「事業区分」を整理する3つの視点

2026-04-09

- 令和7年施行基準

本記事は、令和7年施行の公益法人会計に基づいて情報発信をしています。

公益法人の皆様、日々の業務本当にお疲れ様です。株式会社シンクキューブの中川です。

前回は、「3つの大きな箱(会計区分)」がテーマでしたが、今回は(会計区分)を更に掘り下げて分類する(事業区分)について、少し視点を整理してみたいと思います。

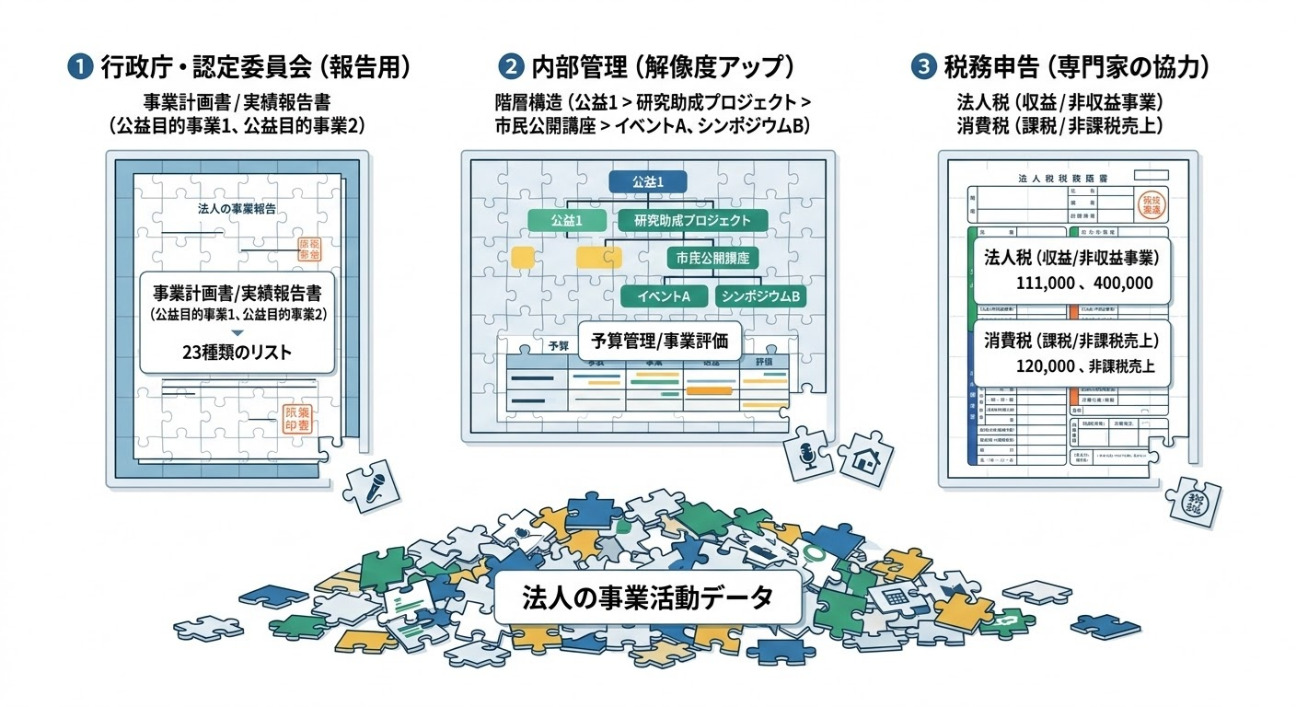

1. 事業区分の第一の視点

「事業ごとに収益・費用を分ける」といっても、実務の現場では大きく3つの視点があるかと思われます。 ひとつ目の視点は、行政庁(認定委員会)へ提出するための事業区分です。事業計画書や実績報告書に記載する「公益目的事業1」「公益目的事業2」といった、法人の活動を大きく括った分類ですね。

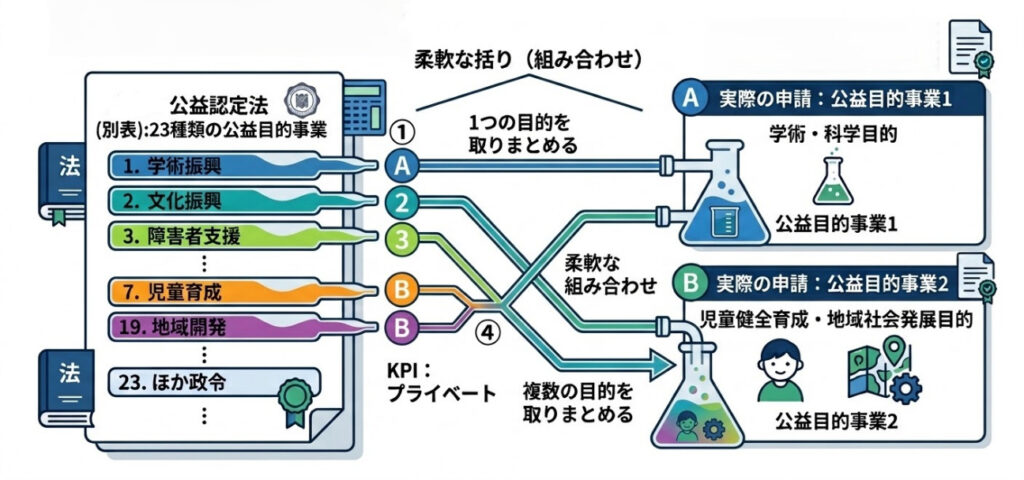

この事業区分を考えるうえで、その出発点となるのが、公益認定法(別表)で定められている「23種類の公益目的事業」です。

【公益認定法が定める23種類の公益目的事業】

- 学術及び科学技術の振興を目的とする事業

- 文化及び芸術の振興を目的とする事業

- 障害者若しくは生活困窮者又は事故、災害若しくは犯罪による被害者の支援を目的とする事業

- 高齢者の福祉の増進を目的とする事業

- 勤労意欲のある者に対する就労の支援を目的とする事業

- 公衆衛生の向上を目的とする事業

- 児童又は青少年の健全な育成を目的とする事業

- 勤労者の福祉の向上を目的とする事業

- 教育、スポーツ等を通じて国民の心身の健全な発達に寄与し、又は豊かな人間性を涵養(かんよう)することを目的とする事業

- 犯罪の防止又は治安の維持を目的とする事業

- 事故又は災害の防止を目的とする事業

- 人種、性別その他の事由による不当な差別又は偏見の防止及び根絶を目的とする事業

- 思想及び良心の自由、信教の自由又は表現の自由の尊重又は擁護を目的とする事業

- 男女共同参画社会の形成その他のより良い社会の形成の推進を目的とする事業

- 国際相互理解の促進及び開発途上にある海外の地域に対する経済協力を目的とする事業

- 地球環境の保全又は自然環境の保護及び整備を目的とする事業

- 国土の利用、整備又は保全を目的とする事業

- 国政の健全な運営の確保に資することを目的とする事業

- 地域社会の健全な発展を目的とする事業

- 公正かつ自由な経済活動の機会の確保及び促進並びにその活性化による国民生活の安定向上を目的とする事業

- 国民生活に不可欠な物資、エネルギー等の安定供給の確保を目的とする事業

- 一般消費者の利益の擁護又は増進を目的とする事業

- 前各号に掲げるもののほか、公益に関する事業として政令で定めるもの

公益法人として認定されるためには、主たる活動がこのリストのいずれかに当てはまり、広く社会の利益に貢献するものであることが求められます。まさにこのリストが、事業の枠組みを考えるうえでの「一丁目一番地」と言えそうですね。

認定委員会への申請では、この23種類と実際に申請する事業区分が必ずしも「1対1」になるとは限りません。法人の活動実態に合わせて、23種類の中の1つ、あるいは複数の項目を取りまとめて、1つの事業として申請する形になります。 例えば、「1. 学術及び科学技術の振興」という一つの目的を「公益1事業」として独立させる法人様もいらっしゃれば、「7. 児童又は青少年の健全な育成」と「19. 地域社会の健全な発展」という二つの目的を合わせて、ひとつの「公益2事業」として大きく括って申請されるケースもあるようです。 このように、法人の活動に合わせて柔軟に、土台となる大きな枠組み(報告用の区分)が作られているわけですね。

2. 事業区分の第二の視点

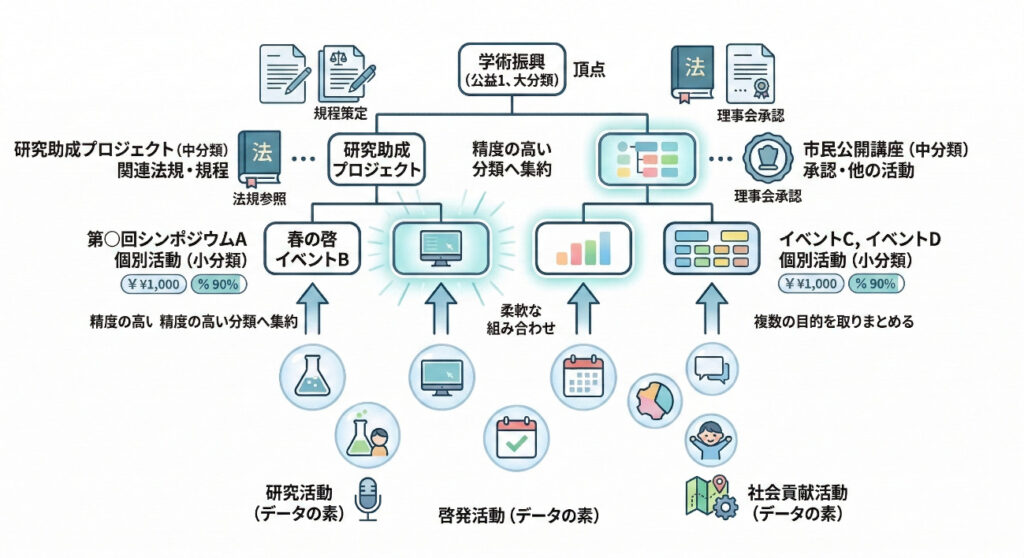

そしてふたつ目の視点が、内部管理用の事業区分です。先ほどの行政へ向けた大きな分類(例えば「公益目的事業1」)の中には、日々の活動である様々な事業やイベントが含まれています。

イベントやプロジェクトを適切に運営していくためには、やはり日々の「予算管理」がとても大切な要素になってきます。ただ、行政へ報告する「公益1事業」といった大きな単位だけでは、予算管理上の解像度が少し甘くなり、「どの活動にどれくらい経費がかかっているのか」が見えにくくなってしまうケースもあるようです。

そこで実務の現場では、これらを単に並べるのではなく、内部管理上の視点を持って「階層構造」を持たせて整理することが大切になってくるかと思われます。 たとえば、「学術の振興」という大きな事業(公益1)を頂点として、その下に「研究助成プロジェクト」と「市民公開講座」という中くらいの分類があり、さらにその下に「第○回シンポジウム」や「春の啓発イベント」といった具体的な個別の活動が紐づく、といったツリー状のイメージですね。 精度の高い予算管理や、「どの活動がどれくらい社会の役に立ったか」という事業評価を正確に行うためには、こうした階層を持たせた細かい単位での分類も欠かせないものと言えそうです。

あくまで内部管理用の分類ですから、どのような階層にするか、どこまで細かく分けるかといった設定内容は、法人ごとの考え方や状況によって大きく異なってくるかと思います。ただ、一つ共通して言えそうなのは、この細かい分類自体は、認定委員会にそのまま開示したり、一般に向けて公開したりする性質のものではない、という点ですね。法人内部で、活動をより良くしていくための「自分たちに向けたものさし」として活用していただければと思います。

3. 事業区分の第三の視点

3つ目の視点が、税務申告(法人税や消費税など)のための事業区分です。 公益法人であっても、法人税法で定められた特定の事業(34種類の収益事業)を行って利益が出た場合には、その部分について法人税を納める必要があるとされています。また、消費税の計算においても、日々の事業や取引の中で「課税される売上」と「課税されない売上」などを区分して管理しておくことが求められます。

実は、複数の税理士の先生や税務署の調査官の方からも、「公益法人の税務は、いろいろな意味でとても難しい」といったお話を伺ったことがあります。私自身は税務の専門家ではないのですが、例えばインボイス制度の経過措置などを考えてみても、実務として大変な処理があり、全般的に税務上の判断が難しい場面もあるように感じられます。

多くの法人様が、実際の税務申告は専門家である顧問税理士の先生などへ委託されているかと思います。ただ、最終的に正しい申告をしていただくためには、やはり日常の経理業務の段階から、税務上の適切な分類がなされていることが欠かせないものと言えそうです。税務処理の正確性を高め、かつ日々の業務の生産性を上げていくためにも、この「税務上の分類」という視点を意識して整理を進めていけると安心かと思われます。

新しい制度は、公益法人の皆様が事業活動を

拡大するチャンスでもあります。

私たちシンクキューブは、皆様がこの変化をスムーズに乗り越えられるよう、

システムの面から全力でサポートさせていただきます。

新制度への移行に向けた「システム相談」を随時承っておりますので、

どうぞお気軽にご相談ください。